松伏店-ブログ

空き室対策のアイデアは?

少し古くなっただけでもう人が集まらない,礼金ゼロや一定期間賃料を無料とするフリーレントを付けても入居者が決まらない…。 多くの賃貸オーナー様が抱える切実な悩みの一つが空室のことです。昨今はインターネットによる部屋探しが主流になり,取り扱い物件の分母が大きくなった分,築年や最寄り駅からの距離の僅かな差が検索結果に大きく影響を及ぼし,物件のスペックにほんの少し劣った部分があるだけで検索結果の上位に出てこなくなり,閲覧すらされないというケースも多く起きているのも事実です。

賃貸物件で退去者が出ると次の入居者を迎えるために原状回復工事を行う。ハウスクリーニングのほか,傷んだ部位については補修や交換など軽微なリフォームを実施するのが一般的です。入居者の責による補修費用は敷金から差し引くが、その他の費用は賃貸オーナーが負担することになっています。そのため,なるべく最少のコストで原状回復工事を済ませることが,オーナーに喜ばれることとされてきたのも事実です。

しかし数日で原状回復工事を終了させても,そこから数カ月も空室のまま放置されては,オーナー様の利益に反します。そこで原状回復の提案の際に,築20年の建物なら20年前の状態に戻すといった作業のみならず、設備や機能の一新などリフォームの提案をすることもあります。また,最近では部屋自体が魅力に欠けたままを回避する提案として,原状回復プラス5~6万円のオーナー負担で,入居者向けカスタマイズサービスができるようになってきました。入居者が自分で壁紙や照明器具を選択できるようにしたものです。またデザイン性や収納力をアップさせたい場合,棚やフック,ペーパーホルダーなどを追加で取り付けできるオプションサービスも用意出来ます。これは入居者が選ぶのではなく,オーナー様が原状回復の際に先行工事として数千円の追加料金で利用可能となります。

カスタマイズやリノベーションはまだまだ認知度が低いですが,入居者の新築至上主義も変わってきます。入居者の目が肥えてきた中「いい部屋に良質の入居者が長く住む」良質の空間を提供する事が賃貸住宅のメイン業務と考えます。

太陽光発電は本当にメリットがあるの?

オーナー様のご好評にお応えし,太陽光セミナーを2013年11月17日の14時から16時まで開催いたします(11月9日(土)に予定しておりましたが,11月17日(日)に変更となりました)。

発電の仕組み,売電の仕組み,オーナー様のメリット,入居者様のメリット,更に節税のメリット等何でもご相談くださいませ。

日頃、お悩みの解決糸口にしていただけるセミナーでございます。ご来場をお待ちしております。

シロアリの被害に合う前の対策はありますか?

昔はシロアリ対策といえば「駆除」が中心で、シロアリ業者の仕事はシロアリを殺すことでした。

しかし現在は「防除」という考え方が一般的です。防除とは予防と駆除を合わせた考え方のことで、被害のない家には予防施工だけを、すでに被害のある家には駆除施工と予防施工を併せて行います。

防除法は主に2つ。一つは、薬剤を散布する』ケミカル工法。もう一つは、薬剤をまかず、家の周囲にトラップをしかけてシロアリを誘殺する維持管理型のベイト工法です。それぞれの工法の特徴を知り、どちらを選択するかを決めましょう。

ケミカル工法は、土台や床束、大引きといった床下部材や土壌に薬剤を吹き付ける方法です。メリットは、即効性があって、費用が安いこと。シロアリがいない家の場合、部材や土壌に薬剤を吹き付ければシロアリは寄ってきませんし、すでにシロアリが侵入している場合は、被害箇所に穴をあけて薬剤を注入すれば退治できます。ただ、薬剤を大量に使用しなければならないデメリットもあります。

一方、新しい防除方法として注目を集めているベイト工法は、少量の薬剤を混入した餌(ベイト剤)を直接シロアリに与えて駆除する工法です。この薬剤は遅効性のためすぐには死なず、働きアリがせっせと巣に持ち帰って仲間に分配します。やがてベイト剤は巣全体に行きわたり、巣のシロアリが全滅するのです。予防の場合は建物の外周のステーションを埋め込みシロアリをおびき寄せてベイト剤を与えます。

使用する薬剤の量はケミカル工法の約1000分の一。シロアリの脱皮を阻害することによって泰司する薬剤なので、脱皮しない人間や犬などに害はありません。その反面、薬剤を巣全体に行きわたらせるまでに時間がかかるというデメリットもあります。すでにシロアリが侵入している場合、すべて退治するには3~4か月を要する為、被害箇所がはっきりしている場合はそこだけをケミカル工法で処理し、ほかの場所はベイト工法で予防するのが一般的です。

深まりゆく秋に、ランチ教室でイメージチェンジしてはいかがでしょうか?

不動産向けの投資で区分マンションと1棟アパートではどう異なりますか?

不動産への投資を検討するとき、多くの人が悩むのが「区分マンションと1棟アパートでは、どちらに投資するのがよいのか」ということです。不動産投資家としてすでに成功をしている人の中にも、「投資するなら区分マンションに限る」という人もいれば、「1棟買いでないと効率が悪い」という人もいます。住まいを考えるときに「マイホームか賃貸か」が必ず議論に上るように、「区分マンションか1棟アパートか」は不動産投資をする人にとっての至上命題といえます。

事実、区分マンションへの投資と1棟アパートへの投資には、それぞれメリットとデメリットがあります。

区分マンションへの投資のメリットは、なんといっても初めの一歩が踏み出しやすいことです。物件にもよるが、首都圏の区分マンションの場合、200〜300万円の手元資金で1,500〜2,000万円ほどの一人暮らし用区分マンションを購入し、毎月数千円〜1万5,000円程度のキャッシュ・フローを得るというのが一般的のようです。場合によっては数十万円の頭金とアパートローンの諸費用だけで購入できることもあります。物件の供給数も1棟アパートと比べるとはるかに多く、それだけ流動性も高い。

一方、デメリットといえるのが、一気に大きなキャッシュ・フローを得にくいということです。毎月数十万円という単位でキャッシュ・フローを得ようと思うと、いくつもの物件を探し出し、融資の審査に通し、決済を行っていくという手間が必要になります。また、所有物件が多くなればなるほど管理も煩雑になってきます。

その点、1棟アパートの場合には、物件をしっかり吟味して選ぶことができれば、1物件でも毎月数十万円のキャッシュ・フローを得ることが十分に可能です。日々の管理や修繕、将来的な建て替えもすべて自分の判断だけで実行できること、土地の価値を活かしやすいことも大きなメリットとして挙げられます。

デメリットは、金額のボリュームがどうしても大きくなってしまうということ。特に、将来にわたって安定した賃貸需要が見込める首都圏で1棟アパートを探すとなると、よほど築年数が古かったり、土地が所有権でなかったり、地の利が悪かったりしない限りは、5,000万円は下らない。たとえ融資が9割ひけたとしても、頭金に諸費用、不動産取得税、火災保険料などが加われば、最初に1,000万円近い資金が必要になります。

他にも細かい違いを挙げればきりがないが、こうして全体を俯瞰すると、不動産投資にかける「本気度」によってどちらが向いているのかが決まってくるともいえます。リスクをなるべく抑え、分散投資のひとつとして、あるいは将来の年金不足を補うための一手段として取り組むなら「区分マンション」、ある程度思い切ったリスクをとってでも新たに大きな収入源を確保したい、今の仕事をセミリタイアして悠々自適に暮らしたい、といった攻めの姿勢なのであれば「1棟アパート」が向いているます。

他の資産運用がそうであるように、不動産投資でも大切なのは「目的」です。物件ありき、利益ありき、ではなく、まずはなんのために不動産投資をするのかを考えることで、「区分マンションか1棟アパートか」の答えが見えてくるかもしれません。

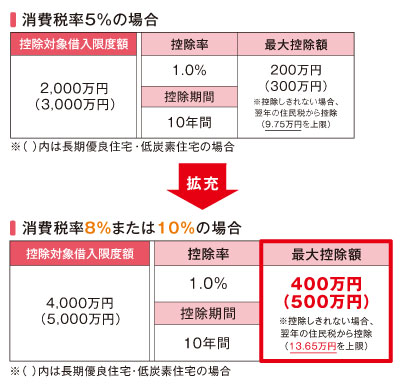

改めて教えて。消費税引き上げでマイホームにどんな影響がありますか?

具体的に、マイホームに関して消費税の影響を受けるものを挙げてみましょう。

・住宅の建物価格(土地は非課税)

※個人が売主の中古住宅などの場合を除く

・土地の造成・整地費用など

・建物の建築工事やリフォーム工事などの請負工事費用

・不動産会社に支払う仲介手数料

・住宅取得に必要な諸費用の一部(住宅ローン融資手数料、司法書士報酬など)

※印紙税や登録免許税などの租税公課は課税対象外

・駐車場の賃料(住宅の賃料は非課税)

※マンション敷地内の管理組合が管理する駐車場を除く

・住宅ローンを利用して住宅の購入や増改築を行った場合、ローンの一部を所得税などから控除する(住宅ローン減税)

・長期優良住宅を新築する際に、性能強化にかかった費用の一部を当該年度の所得税から控除する(投資型減税)

・住宅の耐震、省エネ、バリアフリーリフォームをする場合、工事費の一部を当該年度の所得税から控除する(投資型減税)

・ローンを利用して、住宅の省エネ、バリアフリーリフォームをする場合、ローンの一部を所得税から最大5年間控除する(ローン型減税)

※住宅取得時の諸費用関連では「住宅の売買やリフォームの契約をする場合、印紙税を軽減する」制度を拡充し「住宅の所有権や抵当権について登記する場合、登録免許税を軽減する」制度を延長することになっている。

※認定住宅(長期優良住宅及び低炭素住宅)の場合は、控除の対象がそれぞれ1000万円上乗せされるので、最大控除額は現行で300万円、消費税8%適用の場合で500万円となります。

※消費税10%の場合は収入基準や給付額が異なります

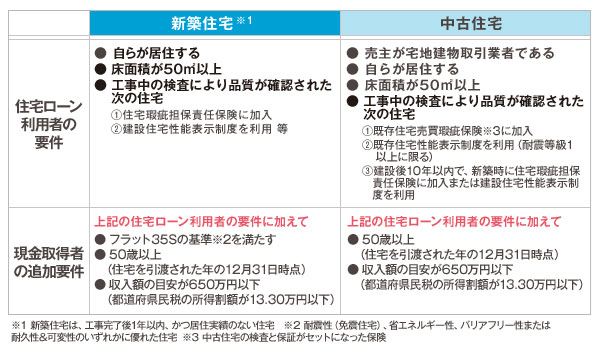

そのうえで、第三者の検査によって住宅の品質が確認されることなどが必要になります。

首相の思惑通りに景気が良くなって、希望の住まいを手にすることができ、積極的に消費をしていくという好循環になってくれることを願っているのが、多数意見ではないでしょうか。

2014年度採用内定式とりおこないました。

10月3日に当社会議室で、全体朝礼後に内定式を行いました。明るく・きびきびとした内定者の方たちです。

10月3日に当社会議室で、全体朝礼後に内定式を行いました。明るく・きびきびとした内定者の方たちです。

この2枚は緊張感いっぱいの写真です。

本来の私たちや内定者の方々は → こちら → → → → → → → → → → →

内定者コメント

「内定式を終えていよいよ社会人になるのだという実感が出てきました。まだ入社まで半年くらいありますが、学生と社会人の半々の気持ちですごそうと思います。」

「一つの言葉でも一人一人思う事が違い驚きました。仕事をするうえで、目標をもつことが大切であると分りました。」

「伝えるということについての重要さを感じました。例えばメモを取る、分り易く具体的に伝える、相手の顔を見る、復唱する、復唱させる、これらのことは当たり前だけれど私にはできていないと感じました。これから先指導していく立場になった時、これらのことを意識して良いチームワークの職場またはお客様との関係を築いていきたいとおもいました。」

「内定式を通してあらためて自分が松井産業にお世話になり社員の一員となることを感じました。研修では考え方や行動について学ばせて頂きました。社長の方向性、考えを全社員に伝えることの大切さを感じることができました。」

「内定式に参加し社長や会長の言葉から松井産業の経営理念や掲げていることを改めて感じることができました。またオリエンテーションかた今日は成功への考え方を教えていただき、今後、社会人としての心構えとしてとらえることができたと思います。」

「ランクUPノートや経営計画書など最初の方は何がなんだかわかりませんでした。ですが、説明されていくうちにどのように使うかなどわかることができました。入社するまでに慣れていければいいと思います。会長の話はとてもためになる話ばかりで当たり前のことができていなかったので一所懸命行っていきたいです。」

リフォームすると税金が還付されるのですか?

古くなった自宅や中古で買った家のリフォーム。「お金がかかるなあ」と悩んでいる人におトクな情報です。リフォームをすると節税になる制度があります。しかも、制度は複数あり、現金でリフォームをしても、ローンを借りてリフォームしてもOKです。それぞれ細かな条件はありますが、節税のチャンスを逃さないためにも、どんな制度があるかをご紹介しておきます。

リフォームをするとき、手元にお金がなければ、ご承知のように銀行の住宅ローンやリフォーム専用のローンを借りることができます。

ここでポイントになるのが返済期間です。返済期間10年以上のローンを借りた場合には「住宅ローン減税」が受けられます。これは、ローンの年末残高の1%に当たる金額が、所得税から控除されるものです。期間は10年間続き、所得税額が少なくて控除しきれない場合は住民税も減税になります。

返済期間5年以上なら、一定の条件を満たす省エネリフォーム、バリアフリーリフォーム、耐震リフォームをした場合に所得税と固定資産税が減税になります。返済5年以上の場合の減税制度は2つあり、ひとつは「投資型減税」。これは工事費用の10%がリフォーム後の居住開始の年の所得税から控除されるもの。もうひとつは「ローン型減税」。年末ローン残高の1%または2%が所得税から5年間控除される(耐震リフォームは適用外)。

ローンは借りずに、現金でリフォームした場合も、省エネリフォーム、バリアフリーリフォーム、耐震リフォームなら「投資型減税」の対象です。工事費の10%が所得税から控除されるほか、固定資産税も減税になります。

これらの減税制度を利用する場合、ほかにもさまざまな条件があります。また、制度によって減税の限度額も違ってきます。これからリフォームをする方で、

● 返済期間10年以上のローンを借りる

● 省エネリフォーム、バリアフリーリフォーム、耐震リフォームのどれかを行う

以上の条件のどちらかに当てはまるなら、減税制度のどれかが適用にならないかを、まずは最寄りの税務署に確認してみませんか。申告の際、リフォーム前の写真が必要な制度もあるので確認は早めがオススメです。

{kind=link}

{kind=link}