改めて教えて。消費税引き上げでマイホームにどんな影響がありますか?

ご存知の通り、安倍総理が来年4月から消費税を8%に引き上げることを決めました。税率引き上げについては、政府が経済指標を確認し、総合的に勘案したうえで実施することになっていましたが、予定通り、まず8%への増税を決めたということです。これによって、マイホームにどんな影響があるのか、整理をしておきましょう。消費税が上がると、マイホームでどんな影響がある?

消費税率は現行の5%から、2014年4月に8%、2015年10月に10%へ2段階で引き上げられる予定となっています。今回決まったのは、8%への引き上げです。

具体的に、マイホームに関して消費税の影響を受けるものを挙げてみましょう。

具体的に、マイホームに関して消費税の影響を受けるものを挙げてみましょう。

●消費税率の引き上げによりマイホームに関して金額が上がるもの

・住宅の建物価格(土地は非課税)

※個人が売主の中古住宅などの場合を除く

・土地の造成・整地費用など

・建物の建築工事やリフォーム工事などの請負工事費用

・不動産会社に支払う仲介手数料

・住宅取得に必要な諸費用の一部(住宅ローン融資手数料、司法書士報酬など)

※印紙税や登録免許税などの租税公課は課税対象外

・駐車場の賃料(住宅の賃料は非課税)

※マンション敷地内の管理組合が管理する駐車場を除く

・住宅の建物価格(土地は非課税)

※個人が売主の中古住宅などの場合を除く

・土地の造成・整地費用など

・建物の建築工事やリフォーム工事などの請負工事費用

・不動産会社に支払う仲介手数料

・住宅取得に必要な諸費用の一部(住宅ローン融資手数料、司法書士報酬など)

※印紙税や登録免許税などの租税公課は課税対象外

・駐車場の賃料(住宅の賃料は非課税)

※マンション敷地内の管理組合が管理する駐車場を除く

次に、消費税率が引き上げられるタイミングについて。住宅に課税されるのは、「引き渡し時」ということに注意。住宅購入の場合は、住宅ローンと合わせて住宅価格の全額を支払って引き渡される時点、注文住宅やリフォームの場合は、建築工事が終わって工事費用の全額を支払って引き渡される時点となります。

つまり、いつ契約したかにかかわらず、引き渡しが2014年3月末までなら5%、4月以降なら8%の消費税が適用されるということになります。(ただし経過措置により、9月末までに建築請負契約を交わした場合は、引き渡しが来年4月以降であっても現行の5%が適用されます。)マイホームには、増税の影響を軽減する措置も用意されています。

1997年に消費税率が3%から5%に上がったときには、増税前年の駆け込み需要が生じ、増税後はその反動で需要が大きく減少しました。そこで政府は、住宅の需要を平準化するために、さまざまな緩和措置を設けています。その緩和措置を挙げてみます。

●消費税率が引き上げられた際に、減税枠が拡充されるもの

・住宅ローンを利用して住宅の購入や増改築を行った場合、ローンの一部を所得税などから控除する(住宅ローン減税)

・長期優良住宅を新築する際に、性能強化にかかった費用の一部を当該年度の所得税から控除する(投資型減税)

・住宅の耐震、省エネ、バリアフリーリフォームをする場合、工事費の一部を当該年度の所得税から控除する(投資型減税)

・ローンを利用して、住宅の省エネ、バリアフリーリフォームをする場合、ローンの一部を所得税から最大5年間控除する(ローン型減税)

※住宅取得時の諸費用関連では「住宅の売買やリフォームの契約をする場合、印紙税を軽減する」制度を拡充し「住宅の所有権や抵当権について登記する場合、登録免許税を軽減する」制度を延長することになっている。

・住宅ローンを利用して住宅の購入や増改築を行った場合、ローンの一部を所得税などから控除する(住宅ローン減税)

・長期優良住宅を新築する際に、性能強化にかかった費用の一部を当該年度の所得税から控除する(投資型減税)

・住宅の耐震、省エネ、バリアフリーリフォームをする場合、工事費の一部を当該年度の所得税から控除する(投資型減税)

・ローンを利用して、住宅の省エネ、バリアフリーリフォームをする場合、ローンの一部を所得税から最大5年間控除する(ローン型減税)

※住宅取得時の諸費用関連では「住宅の売買やリフォームの契約をする場合、印紙税を軽減する」制度を拡充し「住宅の所有権や抵当権について登記する場合、登録免許税を軽減する」制度を延長することになっている。

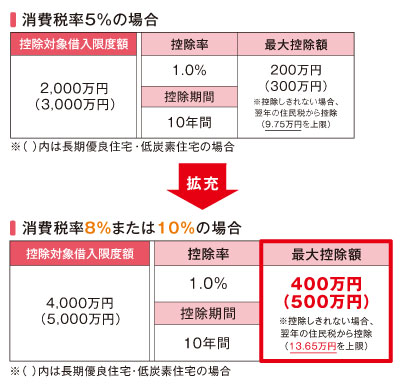

緩和措置の最大のものは「住宅ローン減税の拡充」です。住宅ローン減税とは、年末のローン残高の1%が10年間にわたり、所得税から控除されるもの。所得税だけで引ききれない場合は、翌年の住民税から一定額まで控除される。この制度が、2017年まで延長されることが決まっています。

現行では、控除の対象となるのは、年末のローン残高の2000万円まで。ただし、2014年4月以降で8%または10%の消費税が適用された場合は、4000万円まで引き上げられるなどの拡充措置が用意されています。現行では最大控除額は年間20万円、10年間で200万円が最大控除額となるが、8%が適用された場合は、年間40万円、10年間で400万円までに拡充されます。

※認定住宅(長期優良住宅及び低炭素住宅)の場合は、控除の対象がそれぞれ1000万円上乗せされるので、最大控除額は現行で300万円、消費税8%適用の場合で500万円となります。

※認定住宅(長期優良住宅及び低炭素住宅)の場合は、控除の対象がそれぞれ1000万円上乗せされるので、最大控除額は現行で300万円、消費税8%適用の場合で500万円となります。

また、住宅ローン控除の額を所得税で差し引きできない分を住民税から控除することができる額も、増税後は引き上げる(現行で最大で年間9.75万円→増税時13.65万円に拡大する)ことになっています。

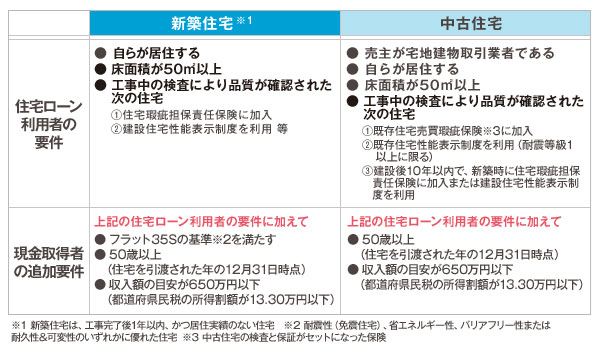

しかし、年収が低いなどの理由で所得税の納税額が少ない人の場合、住宅ローン減税の拡充の恩恵をあまり受けられない可能性があります。そこで、住宅ローン減税を補完して消費税増税の負担を軽減するものとして「すまい給付金」が設けられています。すまい給付金には、対象者の収入に上限があるほか、住宅ローンを利用せずに現金で払った場合でも一定の条件を満たせば、給付が受けられることになっています。

まず、収入の上限については、消費税8%が適用される場合(※)で、年収の目安が一般的な家庭で約510万円以下(単身や共働きの場合の目安は約463万円以下)の場合に、給付対象となる。収入レベルに応じて10万円~30万円が給付される仕組みです。ただし実際には、「都道府県民税の所得割額」で収入を判断されるので注意が必要です。

※消費税10%の場合は収入基準や給付額が異なります

そのうえで、第三者の検査によって住宅の品質が確認されることなどが必要になります。

※消費税10%の場合は収入基準や給付額が異なります

そのうえで、第三者の検査によって住宅の品質が確認されることなどが必要になります。

【図2】「すまい給付金」の給付対象の条件

このように、おおむね消費税増税分を減税や給付金などで軽減する措置が取られています。取得する住宅の建物価格やローンの借入額、納税額などによって、どの程度軽減されるかは変わってきますが、じっくり考える時期でもあります。

また、マイホームについては、住宅ローンの金利や住宅価格などの動向による影響も大きいので、消費税だけにとらわれずに、長期的な視点にたって自分たちのタイミングを重視するとよいでしょう。

なお、個人が売主の中古住宅は、消費税課税対象外なので、増税の影響を受けない代わりに、住宅ローン減税の拡充なども適用されません。ただし、増税後は、仲介手数料や諸費用の一部が課税対象となるので、支払い時期によってはその分の負担は増えます。

消費税率の引き上げを決めた安倍政権ですが、増税の一方で、“経済政策パッケージ”と称する5兆円規模の経済対策を盛り込んでいます。法人税の減税で投資の促進や雇用の拡大、賃金の上昇を図る一方で、低所得層に現金を給付するなどにより、経済再生と財政健全化は両立できるとしています。

首相の思惑通りに景気が良くなって、希望の住まいを手にすることができ、積極的に消費をしていくという好循環になってくれることを願っているのが、多数意見ではないでしょうか。

首相の思惑通りに景気が良くなって、希望の住まいを手にすることができ、積極的に消費をしていくという好循環になってくれることを願っているのが、多数意見ではないでしょうか。