竹ノ塚店-ブログ

2014年度採用内定式とりおこないました。

10月3日に当社会議室で、全体朝礼後に内定式を行いました。明るく・きびきびとした内定者の方たちです。

10月3日に当社会議室で、全体朝礼後に内定式を行いました。明るく・きびきびとした内定者の方たちです。

この2枚は緊張感いっぱいの写真です。

本来の私たちや内定者の方々は → こちら → → → → → → → → → → →

内定者コメント

「内定式を終えていよいよ社会人になるのだという実感が出てきました。まだ入社まで半年くらいありますが、学生と社会人の半々の気持ちですごそうと思います。」

「一つの言葉でも一人一人思う事が違い驚きました。仕事をするうえで、目標をもつことが大切であると分りました。」

「伝えるということについての重要さを感じました。例えばメモを取る、分り易く具体的に伝える、相手の顔を見る、復唱する、復唱させる、これらのことは当たり前だけれど私にはできていないと感じました。これから先指導していく立場になった時、これらのことを意識して良いチームワークの職場またはお客様との関係を築いていきたいとおもいました。」

「内定式を通してあらためて自分が松井産業にお世話になり社員の一員となることを感じました。研修では考え方や行動について学ばせて頂きました。社長の方向性、考えを全社員に伝えることの大切さを感じることができました。」

「内定式に参加し社長や会長の言葉から松井産業の経営理念や掲げていることを改めて感じることができました。またオリエンテーションかた今日は成功への考え方を教えていただき、今後、社会人としての心構えとしてとらえることができたと思います。」

「ランクUPノートや経営計画書など最初の方は何がなんだかわかりませんでした。ですが、説明されていくうちにどのように使うかなどわかることができました。入社するまでに慣れていければいいと思います。会長の話はとてもためになる話ばかりで当たり前のことができていなかったので一所懸命行っていきたいです。」

リフォームすると税金が還付されるのですか?

古くなった自宅や中古で買った家のリフォーム。「お金がかかるなあ」と悩んでいる人におトクな情報です。リフォームをすると節税になる制度があります。しかも、制度は複数あり、現金でリフォームをしても、ローンを借りてリフォームしてもOKです。それぞれ細かな条件はありますが、節税のチャンスを逃さないためにも、どんな制度があるかをご紹介しておきます。

リフォームをするとき、手元にお金がなければ、ご承知のように銀行の住宅ローンやリフォーム専用のローンを借りることができます。

ここでポイントになるのが返済期間です。返済期間10年以上のローンを借りた場合には「住宅ローン減税」が受けられます。これは、ローンの年末残高の1%に当たる金額が、所得税から控除されるものです。期間は10年間続き、所得税額が少なくて控除しきれない場合は住民税も減税になります。

返済期間5年以上なら、一定の条件を満たす省エネリフォーム、バリアフリーリフォーム、耐震リフォームをした場合に所得税と固定資産税が減税になります。返済5年以上の場合の減税制度は2つあり、ひとつは「投資型減税」。これは工事費用の10%がリフォーム後の居住開始の年の所得税から控除されるもの。もうひとつは「ローン型減税」。年末ローン残高の1%または2%が所得税から5年間控除される(耐震リフォームは適用外)。

ローンは借りずに、現金でリフォームした場合も、省エネリフォーム、バリアフリーリフォーム、耐震リフォームなら「投資型減税」の対象です。工事費の10%が所得税から控除されるほか、固定資産税も減税になります。

これらの減税制度を利用する場合、ほかにもさまざまな条件があります。また、制度によって減税の限度額も違ってきます。これからリフォームをする方で、

● 返済期間10年以上のローンを借りる

● 省エネリフォーム、バリアフリーリフォーム、耐震リフォームのどれかを行う

以上の条件のどちらかに当てはまるなら、減税制度のどれかが適用にならないかを、まずは最寄りの税務署に確認してみませんか。申告の際、リフォーム前の写真が必要な制度もあるので確認は早めがオススメです。

お客様のアンケート頂戴しました。【竹ノ塚店、小林】

お客様からの声を頂きました。G様ありがとうございます。竹ノ塚店 小林

G様の契約,鍵渡し終了後に一緒に写真を撮らせていただきました。

G様この度はご契約頂きまして,誠に有難う御座います。

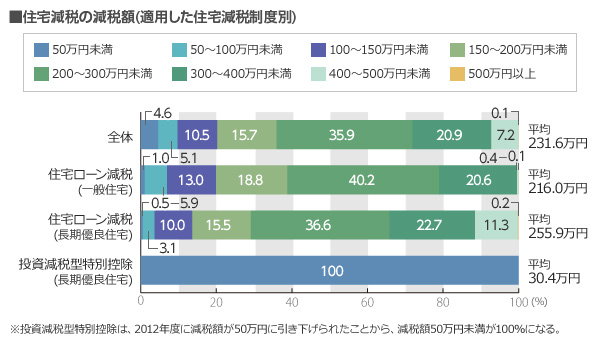

注文住宅の住宅ローン減税ってどのくらい還付されているのでしょうか?

※長期優良住宅とは、法律に定められた、長期にわたり良好な状態で使用するための措置が講じられている優良な住宅のことで、構造躯体の劣化対策、耐震性、維持管理・更新の容易性、可変性、バリアフリー性、省エネルギー性の性能が高いほか、居住環境や維持保全計画などへの配慮も求められる。

「贈与あり」の割合は、全体の17.9%。特に世帯主の年齢が若い層(20代後半~30代)では、4人に1人が贈与を受けていました。また、贈与ありと回答した人の贈与額の平均は1253万円でした。

※この制度は2014年まで利用でき、一定額は500万円(同1000万円)となります。

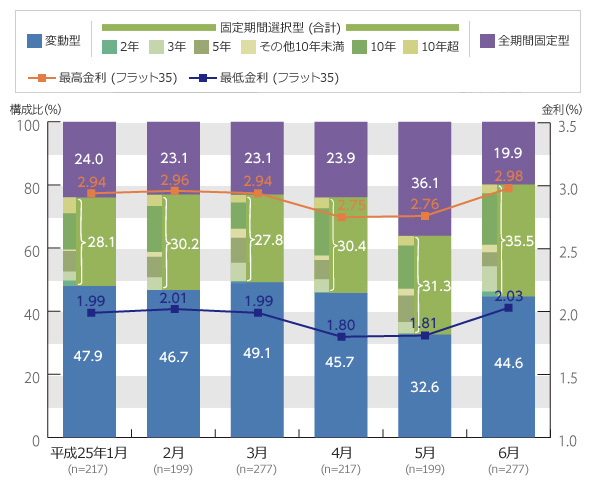

住宅金利の動きが激しいのですが何を基準にすればよいですか?

(出典:住宅金融支援機構の「金利タイプ別利用状況(2013年5月・6月期)」と「フラット35(21年以上35年以下)借入金利の推移(最低~最高)」を参考)

ネット銀行の住宅ローンの低金利に対抗して、地方銀行の一部で金利優遇キャンペーンを始めたり、都市銀行で2年・3年ものの優遇キャンペーンを始めたりといった、低金利をウリに激しい競争が続いているのです。

例えば、みずほ銀行では、ライフイベントに応じて返済額を増減できる「ライフステージ応援プラン」というサービスを8月19日から始めました。家計に余裕がある時期は返済額を増やし、教育費がかかる時期や妻の育児休暇などの時期に返済額を減らすことができるというものです。また、新生銀行では、6月からリフォーム資金もまとめて住宅ローンで借りられるようにしています。

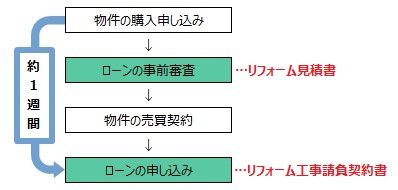

リフォーム費用もローンで可能ですか?

不動産の活用とよく言われるのだが、相続対策までも含めて考えてもらえるの?

弊社の不動産活用のご提案は、

①社会的条件・・・景気・法制・税制・地価・市場の動きなど

②対象不動産の立地条件・・・対象地や近隣地域の要因分析など

③人的条件・・・所有者や関係者の状況など

これらの①~③を考慮した相続対策を合わせてご提案しております。

円満な遺産分割、相続税の軽減、納税資金の準備などを考え、例えば、不動産(土地)を3分割(自宅等の残す土地、納税等のため売却する土地、有効利用して収益を得る土地)する考えに立っております。更に有価証券や預貯金などを含めて相続対策のお役に立てるよう配慮しております。

{kind=link}