不動産の基礎知識に関するよくある質問

- 私は個人で事業を営んでいます。事業は好調で売り上げは右肩上がりですが所得を理由に融資を断られました。なぜでしょうか?

金融機関では売上高ではなく公的な所得証明書などで証明できる所得(売上から諸経費などを引いた後の所得金額)を基に審査します。いくら売上高が増えていても所得証明書で証明できる所得が少なければ審査上不利となってしまいます。

自営業の方で今後ローンの申込みを予定されている方は所得証明書に記載される所得金額を多く計上できる様に意識することが大事です。

また所得の安定性も判断材料となるので急な増減があるよりは2~3年程度安定した所得がある方が好ましいと言えます。

- 増税の負担を軽くする「住宅ローン減税」とは?

住宅ローン減税とは自分が住むための住宅をローンを利用して購入した場合,一定期間住宅ローンの残高の一定割合を所得税から控除することができるものです。

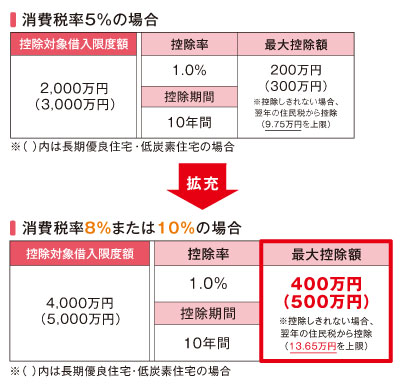

今回の増税に合わせこれまで10年間で最大200万円だった控除額が倍の400万円に拡充されました。控除額が非常に大きいので消費税8%で買った方が得するケースも見られます。

消費税率5%で家を購入された方は増税前の最大控除額200万円が適用されます。控除を受けるためには初年度は確定申告をする必要があり次年度からは年末調整で済みます。

- 炭の家とは?

炭の家は外気を吸気して炭の層を通し空気を清浄して部屋に送る独自の換気システムです。炭の家ではきれいな空気を存分に採入れることで健康で快適な毎日を過ごすことができます。

炭は空気の清浄や消臭,調湿,マイナスイオン,遠赤外線,防腐,電磁波遮断の7つの効果があるといわれます。炭を1階の床下,2階床と一階の天井の間に総量1トンも敷き詰め,その効果を余すところなく活かすのが「炭の家」。

24時間換気システムで常時,室内に清々しいキレイな空気を送り込み循環させます。空気清浄器の効果は設置した部屋だけですが,炭の効果は全室に及びます。しかも効果の持続年数は約38年間です。また「炭の家」は耐震性や耐久性も重視しており木造軸組工法と2×4工法の長所を併せ持った構法を採用しています。是非一度,快適な暮らしを展示場で体感されてはいかがでしょうか。

- 戸建賃貸はアパート,マンションと比較してリスクや収益性はどう?

当社は市場調査してから地域や市場を考えて戸建賃貸を提案します。

投資物件ですのでリスクの少なさ,収益物件成り立つかと納得した上で提案してます。

戸建賃貸にはアパートにない魅力があります。

1.空室リスクの低下

集合住宅の場合常に空室リスクがつきまとい,購入時に期待したような利回りを得ることがなかなかできません。一方,戸建て賃貸はいったん借り手がついたら10年,20年もしくはそれ以上と長く入居してくれる確率が高いのがメリットです。その間,空室リスクに悩まされることなく,安定した賃料を得ることができます。また,戸建賃貸は入居者さん自身が管理してくれることが多いためオーナー様の手間も少なくなります。

2.高い利回りが期待できる

戸建を安く購入するか,新築するにしても賃貸用としてコストを抑えて建物を建てれば高い利回りが期待できます。

3.中古住宅として売ることができる

得られる収益から価値が決まる集合住宅は経年とともに空室リスクが高まれば価値は下がっていきます。しかし戸建てなら中古住宅として市場に出すことができます。土地,建物それぞれの価値を地か価値で認められて売ることができます。

4.相続対策に有利

集合住宅だと例えば子どもが3人いたら相続の際には共有名義にするか売却してそのお金を分けるしかなくなり争いのもとになります。しかし親御さんが生きている間に3つの区画に分けて戸建て賃貸にしておけば子どもたちは区画ごとに均等に相続できます。相続後は子どもたちがそれぞれの人生設計に合わせて売っても貸しても住んでもよく選択肢が広がります。

このようにオーナー様にとっては戸建て賃貸には長い目で見た場合のメリットがたくさんあります。

実際の施工事例です。

") H様戸建賃貸(東京都足立区竹の塚)

H様戸建賃貸(東京都足立区竹の塚)") I様戸建賃貸(埼玉県三郷市彦成)

I様戸建賃貸(埼玉県三郷市彦成)") M様戸建賃貸(埼玉県三郷市彦川戸)

M様戸建賃貸(埼玉県三郷市彦川戸)") N様戸建賃貸(埼玉県三郷市天神)

N様戸建賃貸(埼玉県三郷市天神)") U様戸建賃貸(埼玉県三郷市彦成)

U様戸建賃貸(埼玉県三郷市彦成)実際に当社で管理運営させていただいておりますがおかげさまですべて満室状態となっております(平成25年10月現在)

- 新築の際価格とデザインとは関係する?

大いに関係します。予算により建物の大きさ,仕上げ設備,構造が変わります。

総予算から土地代と諸費用,税金を引いた金額が家に使える金額です。ちなみに今回のご質問外ですが最近では定期借地権を利用して土地代が大幅に節約できる案件もあります。

住宅メーカーの坪単価と標準装備によって全体のデザインが違います。

住宅会社の収益構造が大手住宅メーカーと工務店では異なります。従って収益構造は住宅の坪単価に影響を与えます。

大手だと坪単価55~70万円,工務店の場合46万円から55万円ぐらいでしょうか。坪単価の安い会社は,別途工事のオプションが多いため結局最終的には他社と比してもほぼ同じくらいの坪単価になります。

また標準装備を最初から多く見込んでデザインすると追加オプションの金額増減が少ないので楽です。打合せの度に,オプション見積りをして金額が増減するのはお客様も営業も大変です。

例えば,奥様の家事を1/2にするコンセプトデザインの場合,洗面所に造り付けの家具、衣類棚等が必要になります。標準装備が多いか少ないかによって、家のコンセプトデザインの質も変わってきます。

- シロアリの被害に合う前の対策はありますか?

昔はシロアリ対策といえば「駆除」が中心で、シロアリ業者の仕事はシロアリを殺すことでした。

しかし現在は「防除」という考え方が一般的です。防除とは予防と駆除を合わせた考え方のことで、被害のない家には予防施工だけを、すでに被害のある家には駆除施工と予防施工を併せて行います。

防除法は主に2つ。一つは、薬剤を散布する』ケミカル工法。もう一つは、薬剤をまかず、家の周囲にトラップをしかけてシロアリを誘殺する維持管理型のベイト工法です。それぞれの工法の特徴を知り、どちらを選択するかを決めましょう。

ケミカル工法は、土台や床束、大引きといった床下部材や土壌に薬剤を吹き付ける方法です。メリットは、即効性があって、費用が安いこと。シロアリがいない家の場合、部材や土壌に薬剤を吹き付ければシロアリは寄ってきませんし、すでにシロアリが侵入している場合は、被害箇所に穴をあけて薬剤を注入すれば退治できます。ただ、薬剤を大量に使用しなければならないデメリットもあります。

一方、新しい防除方法として注目を集めているベイト工法は、少量の薬剤を混入した餌(ベイト剤)を直接シロアリに与えて駆除する工法です。この薬剤は遅効性のためすぐには死なず、働きアリがせっせと巣に持ち帰って仲間に分配します。やがてベイト剤は巣全体に行きわたり、巣のシロアリが全滅するのです。予防の場合は建物の外周のステーションを埋め込みシロアリをおびき寄せてベイト剤を与えます。

使用する薬剤の量はケミカル工法の約1000分の一。シロアリの脱皮を阻害することによって泰司する薬剤なので、脱皮しない人間や犬などに害はありません。その反面、薬剤を巣全体に行きわたらせるまでに時間がかかるというデメリットもあります。すでにシロアリが侵入している場合、すべて退治するには3~4か月を要する為、被害箇所がはっきりしている場合はそこだけをケミカル工法で処理し、ほかの場所はベイト工法で予防するのが一般的です。

- 不動産向けの投資で区分マンションと1棟アパートではどう異なりますか?

不動産への投資を検討するとき、多くの人が悩むのが「区分マンションと1棟アパートでは、どちらに投資するのがよいのか」ということです。不動産投資家としてすでに成功をしている人の中にも、「投資するなら区分マンションに限る」という人もいれば、「1棟買いでないと効率が悪い」という人もいます。住まいを考えるときに「マイホームか賃貸か」が必ず議論に上るように、「区分マンションか1棟アパートか」は不動産投資をする人にとっての至上命題といえます。

事実、区分マンションへの投資と1棟アパートへの投資には、それぞれメリットとデメリットがあります。

区分マンションへの投資のメリットは、なんといっても初めの一歩が踏み出しやすいことです。物件にもよるが、首都圏の区分マンションの場合、200〜300万円の手元資金で1,500〜2,000万円ほどの一人暮らし用区分マンションを購入し、毎月数千円〜1万5,000円程度のキャッシュ・フローを得るというのが一般的のようです。場合によっては数十万円の頭金とアパートローンの諸費用だけで購入できることもあります。物件の供給数も1棟アパートと比べるとはるかに多く、それだけ流動性も高い。

一方、デメリットといえるのが、一気に大きなキャッシュ・フローを得にくいということです。毎月数十万円という単位でキャッシュ・フローを得ようと思うと、いくつもの物件を探し出し、融資の審査に通し、決済を行っていくという手間が必要になります。また、所有物件が多くなればなるほど管理も煩雑になってきます。

その点、1棟アパートの場合には、物件をしっかり吟味して選ぶことができれば、1物件でも毎月数十万円のキャッシュ・フローを得ることが十分に可能です。日々の管理や修繕、将来的な建て替えもすべて自分の判断だけで実行できること、土地の価値を活かしやすいことも大きなメリットとして挙げられます。

デメリットは、金額のボリュームがどうしても大きくなってしまうということ。特に、将来にわたって安定した賃貸需要が見込める首都圏で1棟アパートを探すとなると、よほど築年数が古かったり、土地が所有権でなかったり、地の利が悪かったりしない限りは、5,000万円は下らない。たとえ融資が9割ひけたとしても、頭金に諸費用、不動産取得税、火災保険料などが加われば、最初に1,000万円近い資金が必要になります。

他にも細かい違いを挙げればきりがないが、こうして全体を俯瞰すると、不動産投資にかける「本気度」によってどちらが向いているのかが決まってくるともいえます。リスクをなるべく抑え、分散投資のひとつとして、あるいは将来の年金不足を補うための一手段として取り組むなら「区分マンション」、ある程度思い切ったリスクをとってでも新たに大きな収入源を確保したい、今の仕事をセミリタイアして悠々自適に暮らしたい、といった攻めの姿勢なのであれば「1棟アパート」が向いているます。

他の資産運用がそうであるように、不動産投資でも大切なのは「目的」です。物件ありき、利益ありき、ではなく、まずはなんのために不動産投資をするのかを考えることで、「区分マンションか1棟アパートか」の答えが見えてくるかもしれません。

- 改めて教えて。消費税引き上げでマイホームにどんな影響がありますか?

- ご存知の通り、安倍総理が来年4月から消費税を8%に引き上げることを決めました。税率引き上げについては、政府が経済指標を確認し、総合的に勘案したうえで実施することになっていましたが、予定通り、まず8%への増税を決めたということです。これによって、マイホームにどんな影響があるのか、整理をしておきましょう。消費税が上がると、マイホームでどんな影響がある?消費税率は現行の5%から、2014年4月に8%、2015年10月に10%へ2段階で引き上げられる予定となっています。今回決まったのは、8%への引き上げです。

具体的に、マイホームに関して消費税の影響を受けるものを挙げてみましょう。●消費税率の引き上げによりマイホームに関して金額が上がるもの

・住宅の建物価格(土地は非課税)

※個人が売主の中古住宅などの場合を除く

・土地の造成・整地費用など

・建物の建築工事やリフォーム工事などの請負工事費用

・不動産会社に支払う仲介手数料

・住宅取得に必要な諸費用の一部(住宅ローン融資手数料、司法書士報酬など)

※印紙税や登録免許税などの租税公課は課税対象外

・駐車場の賃料(住宅の賃料は非課税)

※マンション敷地内の管理組合が管理する駐車場を除く次に、消費税率が引き上げられるタイミングについて。住宅に課税されるのは、「引き渡し時」ということに注意。住宅購入の場合は、住宅ローンと合わせて住宅価格の全額を支払って引き渡される時点、注文住宅やリフォームの場合は、建築工事が終わって工事費用の全額を支払って引き渡される時点となります。つまり、いつ契約したかにかかわらず、引き渡しが2014年3月末までなら5%、4月以降なら8%の消費税が適用されるということになります。(ただし経過措置により、9月末までに建築請負契約を交わした場合は、引き渡しが来年4月以降であっても現行の5%が適用されます。)マイホームには、増税の影響を軽減する措置も用意されています。1997年に消費税率が3%から5%に上がったときには、増税前年の駆け込み需要が生じ、増税後はその反動で需要が大きく減少しました。そこで政府は、住宅の需要を平準化するために、さまざまな緩和措置を設けています。その緩和措置を挙げてみます。●消費税率が引き上げられた際に、減税枠が拡充されるもの

・住宅ローンを利用して住宅の購入や増改築を行った場合、ローンの一部を所得税などから控除する(住宅ローン減税)

・長期優良住宅を新築する際に、性能強化にかかった費用の一部を当該年度の所得税から控除する(投資型減税)

・住宅の耐震、省エネ、バリアフリーリフォームをする場合、工事費の一部を当該年度の所得税から控除する(投資型減税)

・ローンを利用して、住宅の省エネ、バリアフリーリフォームをする場合、ローンの一部を所得税から最大5年間控除する(ローン型減税)

※住宅取得時の諸費用関連では「住宅の売買やリフォームの契約をする場合、印紙税を軽減する」制度を拡充し「住宅の所有権や抵当権について登記する場合、登録免許税を軽減する」制度を延長することになっている。緩和措置の最大のものは「住宅ローン減税の拡充」です。住宅ローン減税とは、年末のローン残高の1%が10年間にわたり、所得税から控除されるもの。所得税だけで引ききれない場合は、翌年の住民税から一定額まで控除される。この制度が、2017年まで延長されることが決まっています。現行では、控除の対象となるのは、年末のローン残高の2000万円まで。ただし、2014年4月以降で8%または10%の消費税が適用された場合は、4000万円まで引き上げられるなどの拡充措置が用意されています。現行では最大控除額は年間20万円、10年間で200万円が最大控除額となるが、8%が適用された場合は、年間40万円、10年間で400万円までに拡充されます。

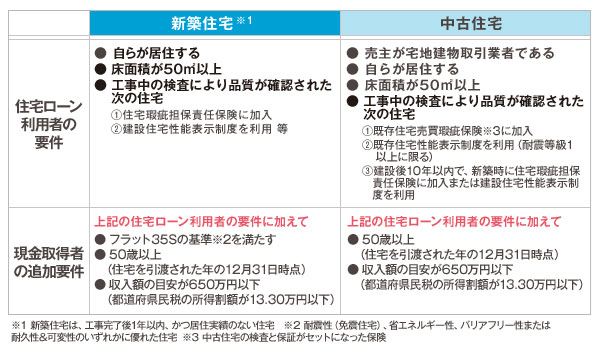

※認定住宅(長期優良住宅及び低炭素住宅)の場合は、控除の対象がそれぞれ1000万円上乗せされるので、最大控除額は現行で300万円、消費税8%適用の場合で500万円となります。また、住宅ローン控除の額を所得税で差し引きできない分を住民税から控除することができる額も、増税後は引き上げる(現行で最大で年間9.75万円→増税時13.65万円に拡大する)ことになっています。 しかし、年収が低いなどの理由で所得税の納税額が少ない人の場合、住宅ローン減税の拡充の恩恵をあまり受けられない可能性があります。そこで、住宅ローン減税を補完して消費税増税の負担を軽減するものとして「すまい給付金」が設けられています。すまい給付金には、対象者の収入に上限があるほか、住宅ローンを利用せずに現金で払った場合でも一定の条件を満たせば、給付が受けられることになっています。まず、収入の上限については、消費税8%が適用される場合(※)で、年収の目安が一般的な家庭で約510万円以下(単身や共働きの場合の目安は約463万円以下)の場合に、給付対象となる。収入レベルに応じて10万円~30万円が給付される仕組みです。ただし実際には、「都道府県民税の所得割額」で収入を判断されるので注意が必要です。

しかし、年収が低いなどの理由で所得税の納税額が少ない人の場合、住宅ローン減税の拡充の恩恵をあまり受けられない可能性があります。そこで、住宅ローン減税を補完して消費税増税の負担を軽減するものとして「すまい給付金」が設けられています。すまい給付金には、対象者の収入に上限があるほか、住宅ローンを利用せずに現金で払った場合でも一定の条件を満たせば、給付が受けられることになっています。まず、収入の上限については、消費税8%が適用される場合(※)で、年収の目安が一般的な家庭で約510万円以下(単身や共働きの場合の目安は約463万円以下)の場合に、給付対象となる。収入レベルに応じて10万円~30万円が給付される仕組みです。ただし実際には、「都道府県民税の所得割額」で収入を判断されるので注意が必要です。

※消費税10%の場合は収入基準や給付額が異なります

そのうえで、第三者の検査によって住宅の品質が確認されることなどが必要になります。 【図2】「すまい給付金」の給付対象の条件このように、おおむね消費税増税分を減税や給付金などで軽減する措置が取られています。取得する住宅の建物価格やローンの借入額、納税額などによって、どの程度軽減されるかは変わってきますが、じっくり考える時期でもあります。また、マイホームについては、住宅ローンの金利や住宅価格などの動向による影響も大きいので、消費税だけにとらわれずに、長期的な視点にたって自分たちのタイミングを重視するとよいでしょう。なお、個人が売主の中古住宅は、消費税課税対象外なので、増税の影響を受けない代わりに、住宅ローン減税の拡充なども適用されません。ただし、増税後は、仲介手数料や諸費用の一部が課税対象となるので、支払い時期によってはその分の負担は増えます。消費税率の引き上げを決めた安倍政権ですが、増税の一方で、“経済政策パッケージ”と称する5兆円規模の経済対策を盛り込んでいます。法人税の減税で投資の促進や雇用の拡大、賃金の上昇を図る一方で、低所得層に現金を給付するなどにより、経済再生と財政健全化は両立できるとしています。

【図2】「すまい給付金」の給付対象の条件このように、おおむね消費税増税分を減税や給付金などで軽減する措置が取られています。取得する住宅の建物価格やローンの借入額、納税額などによって、どの程度軽減されるかは変わってきますが、じっくり考える時期でもあります。また、マイホームについては、住宅ローンの金利や住宅価格などの動向による影響も大きいので、消費税だけにとらわれずに、長期的な視点にたって自分たちのタイミングを重視するとよいでしょう。なお、個人が売主の中古住宅は、消費税課税対象外なので、増税の影響を受けない代わりに、住宅ローン減税の拡充なども適用されません。ただし、増税後は、仲介手数料や諸費用の一部が課税対象となるので、支払い時期によってはその分の負担は増えます。消費税率の引き上げを決めた安倍政権ですが、増税の一方で、“経済政策パッケージ”と称する5兆円規模の経済対策を盛り込んでいます。法人税の減税で投資の促進や雇用の拡大、賃金の上昇を図る一方で、低所得層に現金を給付するなどにより、経済再生と財政健全化は両立できるとしています。

首相の思惑通りに景気が良くなって、希望の住まいを手にすることができ、積極的に消費をしていくという好循環になってくれることを願っているのが、多数意見ではないでしょうか。 - 住宅金利の動きが激しいのですが何を基準にすればよいですか?

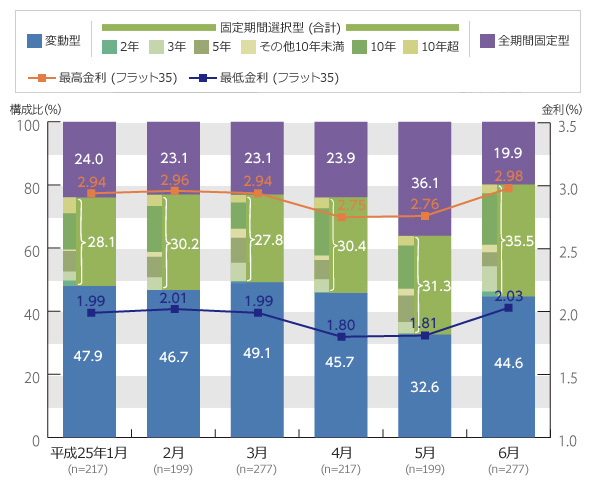

- 住宅金融公庫が8月に公表した、民間金融機関の住宅ローンの利用者及び利用予定者への調査結果を見ると、市況の変化を受けて、住宅ローン利用予定者の金利選択に変化が表れる一方で、実際に借り入れをする際には適用される金利の影響を強く受ける傾向も見られます。そこで、住宅ローンの選び方について一緒に考えてみましょう。まず、住宅ローン利用予定者の動向ですが、「民間住宅ローン利用者の実態調査間住宅ローン利用予定者編】(2013年6月調査)」によると、今後1年間の住宅ローン金利見通しについては、「現状よりも上昇する」という回答が57.8%と過半数となっています。金利上昇の局面では、通常は金利を長期間固定するローンのほうが有利といわれています。金利上昇を予測する人が増えているため、希望する金利タイプを見ると、「変動型」は2012年2月調査の34.8%を境に減少しており、今回は24.8%にとどまった。一方、「全期間固定型」は36.0%、「固定期間選択型」は39.2%となっています。次に、実際に住宅ローンを利用した人の動向を見ましょう。「金利タイプ別利用状況(2013年5月・6月期)」によると、「変動型」は、5月に借り入れた人では32.6%となり、4月の45.7%から激減したが、6月には44.6%と戻るような結果となりました。これとは逆に「全期間固定型」は、5月に借り入れた人では36.1%となり、4月の23.9%から激増したが、6月には19.9%と急減しています。その理由は、適用される金利にあると考えられます。「変動型」の金利は、都市銀行などで優遇金利を利用すれば、0.875%となり、当面はこの金利のまま推移している。一方、「全期間固定型」の代表格である「フラット35」(21年以上35年以下)の金利は、市場の長期金利の影響を受けて、上がり下がりを繰り返しています。特に2013年に入ってからは、アベノミクスにより長期金利が乱高下をしたため、フラット35の金利も下がり基調だったものが、2013年1月に上昇に転じた後、4月には史上最低金利を更新する1.8%まで下落し、6月に再び上昇するという動きを見せています。5月では、金利上昇を懸念して、0.875%の変動型よりも1.8%(最低金利)に下がったフラット35を選ぶ人が増えていたが、6月にフラット35の金利上昇を受けて、変動型や10年の固定選択型などを選ぶ人が増えたということだと推測しています。また、6月には、三井住友銀行、三菱東京UFJ銀行、みずほ銀行などが固定選択型の2年・3年タイプの期間限定キャンペーンを行い、さらに金利を引き下げたため、6月の固定期間選択型の2年・3年の利用率も上がっています。

【図1】金利タイプ別利用状況とフラット35金利

【図1】金利タイプ別利用状況とフラット35金利

(出典:住宅金融支援機構の「金利タイプ別利用状況(2013年5月・6月期)」と「フラット35(21年以上35年以下)借入金利の推移(最低~最高)」を参考)たしかに、消費税増税前の駆け込み需要を当て込むなどの理由で、住宅ローンの金利競争が過熱しています。

ネット銀行の住宅ローンの低金利に対抗して、地方銀行の一部で金利優遇キャンペーンを始めたり、都市銀行で2年・3年ものの優遇キャンペーンを始めたりといった、低金利をウリに激しい競争が続いているのです。一方で、金利競争が続けば、金融機関の収益を圧迫しかねません。金利以外のサービスで顧客の取り込みを図ろうという動きも見られます。

例えば、みずほ銀行では、ライフイベントに応じて返済額を増減できる「ライフステージ応援プラン」というサービスを8月19日から始めました。家計に余裕がある時期は返済額を増やし、教育費がかかる時期や妻の育児休暇などの時期に返済額を減らすことができるというものです。また、新生銀行では、6月からリフォーム資金もまとめて住宅ローンで借りられるようにしています。住宅ローンを借りれば、35年などの長期間返済し続けることになります。低金利は確かに、返済額が少なくて済む、同じ返済額であればより多くの額を借りられるなどのメリットがあります。しかし、当初の金利が低いということだけでローンを選んでしまうと、金利の上昇で返済額が上がるローンの場合、返済額増額の手立てがなければ最悪破綻ということも。そのときは借り換えればいいと安易に考えていると、借り換えの手数料が用意できない、健康や収入の面で借り換えができないといったことも起こり得ます。誰かに勧められて10年固定を選択したら、10年後に金利が上がって、かつ子どもが大学入学を迎えて、返済額のアップに耐えられないといった場合でも、責任は自分にあります。あらかじめ自分のライフプランをよく検討し、返済額はもちろんのこと、万一のリスクにはどう対応するかまで考えて、自分に適したローンを選ぶことが大切です。それには、金利だけでなく多くの情報を集めて、しっかりとローンの比較検討をすることが良い選択といえます。 - 改めてになりますが、太陽光のエネルギーの電力変換について教えてください。

") 太陽光発電とは、太陽光のエネルギーを太陽光発電パネル(太陽電池)によって直接、電力に半関する発電方法のことです。太陽光発電パネルで発電した電気は直流で電圧も高いため、パワーコンディショナーという危機で商用電源と同じ交流100vに変換されて使われます。

太陽光発電とは、太陽光のエネルギーを太陽光発電パネル(太陽電池)によって直接、電力に半関する発電方法のことです。太陽光発電パネルで発電した電気は直流で電圧も高いため、パワーコンディショナーという危機で商用電源と同じ交流100vに変換されて使われます。太陽光を直接、電力に変換する太陽光発電システムの設備は、太陽光発電パネル、取付架台、パワーコンディショナーなどからなります。燃料費は不要で、維持管理の手間や費用もあまりかかりません。太陽光発電パネルと課題の荷重を支えられる屋根や壁面があれば、簡単に設置できるので、すべてのスマートハウスに採用されると言っても過言ではありません。

- 高気密・高断熱住宅ならスマートハウスは不要ですか?

少し、整理しておきましょう。スマートハウスの基本は、照明や冷暖房、給湯などに必要なエネルギーをできるだけ減らすことです。

冷房や暖房に必要なエネルギーを減らすためには、住宅の構造を「高気密・高断熱住宅」にして夏の暑さや冬の寒さが部屋に入ってこないようにすることが必要です。

「高気密」は、すきま風が入らないようにすること。すると冷暖房中はすきま風による自然換気が行えないので、換気口を使った「計画換気」となります。

「高断熱」は、住宅と外気が接する外壁や屋根、窓などの断熱性を高めて、そとの暑さ、寒さが伝わってこないようにすることです。

住宅構造だけでなく、屋根のひさしや樹木を利用する。つまり太陽光が住宅の中に差し込むと、住宅の中で熱が発生します。冬場はできるだけ太陽光を住宅内に導き入れてその熱を暖房として利用し、夏場は太陽光をできるだけ避けるようにして室内の温度が上がるように防ぐように設計することが重要です。

屋根のひさしの長さや多くの羽根板を並行に組んだ「ルーバー」の羽根板の角度を調整することで、冬と夏で太陽光が差し込む範囲を制御することができます。また、庭に落葉樹を植えておくと、夏は茂った葉が太陽光を遮り、冬は落葉して太陽光を透過させるという自然の機能も活用できます。

このようにパッシブデザインを行うとスマートハウスの性能(省エネ)はさらにあがります。

- 物件を見た時に、必ず確認をしなければならないことは何ですか?

現地で確認する際は、デジタルカメラを持参することも大切なことの一つですが、10項目についてチェックポイントをお伝えします。

■騒音は第1チェック項目

現場でしかわからないこと、それが騒音です。鉄筋コンクリート造りで二重床・二重天井採用ならベストなのですが、木造のアパートなどではある程度の騒音は覚悟せねばならないでしょう。お隣や上下階にどんな人が住んでいるのか、ベランダ側や廊下部分から確認しておきましょう。

■第2チェック項目 周囲から見た物件の環境

女性が気にしておきたいのが、玄関のある廊下側や窓側から、自分の部屋が「まる見え」ではないかどうかです。近くに高い建物があるときは、注意してみましょう。窓があるのに、カーテンを引きっぱなしで暮らすのはつらいです。

■第3チェック項目 日当たりはOK?

昼間でも蛍光灯が必要なほど暗い部屋は、気分も沈んでしまうもの。やっぱり明るい部屋がいいですよね。洗濯物も乾かなくなるので、日のあたり具合は必ずチェックしましょう。

■第4チェック項目 収納は足りる?

一人暮らしの部屋だと収納力はそんなに期待できませんが、シューズラックや床下収納など、プラスアルファの収納力がある物件は魅力的です。あと収納天井が扉より高すぎる収納スペースの場合、広さに惑わされないことも大切です。スペースが広くても天井ぴったりまでモノがしまえないデッドスペースは、あってもなくても変わらないことがあります。

■第5チェック項目 電波が入るかどうか

携帯の電波が入るかどうかは、意外と見落としがちなポイントです。また、インターネット回線の種類も要チェック。

■第6チェック項目 カビ・壁紙の汚れをチェック

目に見えない湿気で、内装の汚れやはがれがないかどうかをチェックしましょう。クロスがはがれている場所、収納スペースの汚れた場所は、湿気がたまったりカビがはえやすかったりする場所だということ。既にクリーニング済みだという場合は、チェックが難しいですが、カビ臭い場所がないかどうか、ニオイでも確認してみましょう。

■第7チェック項目 洗濯機置き場と冷蔵庫を置くスペース

洗濯機が入らない、冷蔵庫が入らないとなると、買い替えが必要になります。また洗濯機置き場が室内にある場合は、水道蛇口の高さと、排水口の形状もチェックしておきましょう。それらが洗濯機と合わない場合もあります。

■第8チェック項目 風通しと悪臭チェック

窓を開けて風通しの良さと、悪臭が入りこんでこないかをチェックしましょう。また窓付近に近隣住民の方の換気扇がないかも、チェックしておきましょう。

■第9チェック項目 エアコンと室外機の配置場所

エアコン、室外機が置けるかどうかと併せて確認したいのが、エアコンと室外機の距離です。距離が長くなるとホースも長くなり、エアコン設置費用が高くなってしまいます。

■第10チェック項目 洗濯ものや布団を干すスペースに問題ないかどうか

1階の部屋では布団干しスペースがないことがあります。また近くに川が流れている物件のベランダでは夏場の虫が洗濯ものについたり、車道に面したベランダでは排ガスで洗濯ものが汚れたりするので要チェックです。

以上になります。ともかく現地での疑問点は案内者である管理会社等にわかるまで聞くことをお勧めします。

- シェアハウスをもう一度分り易く教えてください。

大抵のシェア住居は、以前は寮やマンション、一般の民家等であった建物を転用して運営されています。

入居者は基本的にそれぞれのプライベートな居室で生活し、リビング、キッチン、トイレ、風呂、洗濯機などといった設備だけを共有します。ワンルーム物件と同等レベルの賃料で広々とした共有空間を利用できたり、様々な充実した設備を利用可能である点も人気の理由です。

実はこの市場では、数年前からデザイン物件がトレンドになっています。入居者同士で生活設備を共同利用する代わり、その分だけ豪華な設備が提供されている、という寸法です。

「ワンルームのデザイン物件にはとても手が出ない・・でもお洒落な物件でドラマみたいな生活がしてみたい!」そんなありがちだけどナカナカ叶えられない要求が、意外と簡単に実現できてしまうのも面白い所です。

シェア住居には物件の維持・管理や入居者の管理を行う運営事業者がおり、入居者はそれぞれ個別に運営事業者と入居契約を結びます。

多数の従業員を抱える企業が運営しているシェア住居もあれば、個人事業主として一人で切り盛りしている所もあります。

とは言え、大きいから良い、小さいから良いと言う事はあまり無いようです。実際に物件を見学して、物件の清潔さや雰囲気、管理担当者の人柄などを見て判断する方が確実です。

ちなみに、共用部分の清掃などは運営事業者の管理担当者が定期的に訪問して行う場合や、住込みの管理人(住人が副業として行う場合も)が行う場合、住人が当番制で行う場合などがあります。

基本的にシェア住居はコミュニケーションのある賃貸住宅ですから、入居時には運営事業者と入居者の間で賃貸借契約を交わします。

入居時には、敷金・礼金の代わりにデポジットと呼ばれる保証金を運営事業者に預けまするスタイルが主流です。デポジットは退去時に返却される契約になっている場合が多いのですが、部屋の設備を破損してしまうと返却されない契約もあります。もちろん、デポジットのほかに月額の家賃を支払います。

家賃相場は一般賃貸と同様に、立地や設備、様々な付加価値によって異なります。シェア住居だから一般賃貸より安い、高いという事はあまりなく、物件次第という状況となっています。

運営事業者との賃貸契約期間はイロイロです。やはり通常の賃貸物件と同様、入居者は毎月、次の1ヶ月分の料金を運営事業者に支払います。支払い方法は銀行振込、手渡し、クレジットカードなど、運営事業者毎にマチマチです。

一般に退去する場合は退去日の1ヶ月程度以上前に運営事業者に知らせておく必要があり、これを守らないと大抵はデポジットが返金されません。また、予定より早く退去するからといって支払済みの家賃が返金される事もまず無いでしょう。

光熱費・共益費は家賃に含まれている所、一定金額で毎月別途請求される所、入居者の頭数で割って毎月実費を請求される所など、物件や運営事業者によりバラバラの請求形態になっているのが現状です。

このように、契約や料金の支払い関係、運営スタイルについては運営事業者さんにより異なる部分も多々あります。契約時に必ずきちんと確認するようにしましょう。

- 景気の低迷でローン返済が困難になっている方が多いと聞きます。任意売却とはどういったものなのですか?

任意売却とは金融機関の了解を得て所有者自らの意思で不動産を処分することを一般的に任意売却といいます。競売の場合は手続きに費用と時間がかかりまた実勢価格より回収額が低いなどの理由から最近は債権者(金融機関)が任意売却を奨励するケースも増えています。

- 将来、自動車が家になるって聞きましたが、どういうことでしょうか?

ここでは、蓄電する観点から考えてみましょう。太陽光発電でローン0円住宅という話をお聞きになったかと存じます。売電するだけでなく、蓄電することもその中には組み込まれています。

EV(電気自動車)やPHEV(プラグインハイブリッド車)に搭載されている走行用の蓄電池には、住宅用蓄電池と同じくリチウムイオン蓄電池が使われており、住宅用蓄電池をはるかに上回る大容量を持っています。つまりスマートハウスにEVやPHEVを接続すれば「畜エネ装置」として活用できるようになります。ご自分の自動車を蓄電だけでなく、停電時の自家発電による創エネ装置として活用できる選択も可能となります。

- 現在住宅ローンを組んでいますが,変動と固定ではどっちが得になりますか?

実際にはご融資を受けられた金融機関でご確認いただくとして,利用者側のポイントを考えてみましょう。

住宅ローンは経済情勢による金利の上下があったり,より有利な商品が次々に出てきたりと常に変化があります。最初から最後まで金利が変わらない「固定金利型」,固定よりも低い金利が魅力の「変動金利型」,一定期間のみ固定金利の「固定金利選択型」,預金残高に応じて金利負担が減っていく「預金連動型」。どの金利が一番得なのでしょうか。

固定金利型の場合,借り入れの段階で総返済額が分かり,将来,金利が上がったとしても影響を受けることがありません。ただ,高金利時に借りた場合,最後まで高金利のまま支払うこととあります。

変動金利型の場合,固定金利型よりも金利が低いことに加え,金融機関によっては「金利優遇キャンペーン」なども行っており,超低金利になる場合もあります。ただ、借り入れ時より金利が上がった場合,返済額も増えることになります。

固定金利選択型の場合,一定期間の返済額が確定するため,返済計画が立てやすい。固定期間が終了した後は変動金利に移行するが,その際に再度固定金利を選択することも可能でしょう。また,「預金連動型」は預金するだけで繰り上げ返済と同じ効果が得られ,手元に預金も残る特徴的なタイプです。金利のタイプはどれが一番優れているというものではなく,それぞれにメリット、デメリットがあります。金利の変化によって,返済金額も変わるので常に自分にあったプランを見直すことが大切です。たとえば

※上記の金利は試算上の金利であり、実際の適用金利とは異なります。- 一度借り入れしてしまうと返済を終えるまで見直さないという人も多いが,現在住宅ローンの変動金利は過去最低基準で推移しています。「残高1,000万円以上」「残存期間10年以上」「借り入れが2009年以前」など,1つでも条件に当てはまる人は比較・検討すべき良い機会と言えます。

- 住宅建築を考えています。消費税が2014年には8%,2015年には10%に引きあがる予定です。対策はどうしたらいいですか?

総務省の調査によると一世帯当たりの年間の平均支出は,約300万円との事です。消費税が8%となると,約24万円,10%になると約30万円の消費税額を払うことになります。嘆いてばかりいても仕方ありません。消費税前にできる消費税対策を考えてみました。

消費税対策①「消費税が上がる前に家を建てる」

消費税が上がる前に家を建てることをお勧めします。例えば2,000万円の家なら消費税率が8%で160万円、10%で200万円の消費税を払うことになります。現在の消費税率を5%と比較すると8%で60万円,10%で100万円の支出アップとなります。早く建てるが勝ちです。2~3年後を予定している方はぜひ早く建ててください。一軒の税額が大きいだけに痛いです。

消費税対策②「副業収入が得られるソーラー発電所設備を付ける」

太陽光発電システムの売電収入によって住宅ローンの支払いを全額「0円」または一部を返済します。

また,イシンホームの贅沢な桧造りの家、WRCコンクリート造の防火住宅を建てて長持ちする家をつくることで豊かな生活を楽しめます。

消費税対策③「最高のスマートハウスに住み光熱費を抑えて,豊かな生活をする」

24時間90%熱交換システム,W断熱(吹付け断熱+外反射断熱),断熱窓(Low-Eガラス+断熱サッシ),地熱利用を採用したイシンホームの家なら光熱費を削減して家計費を徹底的に節約します。

消費税対策④「増税後の支出を減らすため,コミコミセット商品を建てる」

イシンホームの家は全室カーテン・照明,エコキュート+IHクッキングヒーターのオール電化からムクの床,食器棚,造り付け家具まで最初から価格に含まれた夢のような家です。

消費税対策⑤「家事が楽な家に住んで,共働きで収入を増やす」

洗濯,料理,子育てなどすべての家事がキッチンから10歩以内でできる家事時間1/2動線を開発。キッチン横にウォークスルー洗面乾燥クローゼットを配置し「洗う,その場で干す,たたむ,着る」が1ヵ所でできるなど,家事を楽にする設備がたくさんついています。

これら5つの消費税対策がされた家を建てるかどうかが今度あなたの生活を豊かにできるかどうかの決め手となってきます。

参考:HEIG自由設計 作品と実例辞典

著者:HIRO ISHIHARA

- 夫婦二人とも地方公務員ですが,給与が年間70万円下がるかも知れません。ローンの支払い対策はありますか?消費税が上がる前に建てたいのですが。

公務員は副業が禁止とされていますが,太陽光発電なら問題なく収入増になるでしょう。売電収入で年間180万円の収入増加をおすすめします。

毎月のローン支払い後も月々6万円の収入があります。イシンホームの提案する「現代的庄屋HOUSE」は、門・ガレージ・物置・庭木全てコミコミで月々の支払9.2万円。年収約180万円,月収約15万円。ローンを毎月9.2万円支払っても,差し引き毎月5.9万円収入が増える住宅です。

是非,ご検討ください。

- ローン0円住宅を売電収入で建てるポイントを教えてください。

ソーラー発電の売電収入を毎月のローン支払い額よりも多くすることが大切です。

そのためには

(1)ソーラーパネルは、性能が高い「高純度シリコン」を使用した高級品を選ぶ

(2)建物は、ガレージ・門・カーテン・照明など、従来なら別途宏次になる内容を全て含んだコミコミ価格の住宅にして、ローンより売電額を多くする

(3)世界最高ランクの建築パーツを使い、住みはじめてからのランニングコストを抑える

(4)ローンの借り入れ方法を研究する

(5)大手メーカーのように広告費・営業経費(販売管理費)が多くかかる商品は高くなる。選択基準を拡げる

(6)住宅営業だけの話でなく、発電と住宅の知識を増やす。アドバイスできる人に学ぶ

以上の6つの方法を合わせれば、20年間ローン0円住宅ができます。HEIG実例辞典や、発電MAXなどの本で是非学習をされることをお勧めします。例えローンが0円にならなくとも1/2あるいは1/4など、ローンが格段に少なくなります。

- 注文住宅を建てる際にいろいろ悩みます。良い方法はありませんか?

家を買うなら、自分の思い通りの家を建てたい!と思っておられるあなた。注文住宅には様々な階段を踏んであらゆる工程をご自身の意思で決定することになります。山登りに例えてみましょう。

~2合目 家の購入は、人生最大の買い物と言っても過言ではありません。そのためにはまず、資金計画が必要となります。住宅ローンについての知識もあった方が良い場合が多いですし、税金のことについての知識も必要ですね。

~4合目 家は土地が無ければ建てられません。自分の土地が確保できていない場合には、土地探しをする必要があります。

~6合目 いよいよ家づくりのメインと言える建物の設計・建築。そのためには、良い建築会社を選ばねばなりません。

~8合目 インテリアコーディネイト、外構・エクステリア、ホームセキュリティー、引越など住宅関連商品やサービスの情報収集や選択も必要になります。

次の山 念願の家が完成!しかしここからが、新たなスタートです。快適な暮らしを継続する為には、将来的にリフォーム等メンテナンスをしていく必要があります。

詳しくは、注文建築等様々な角度からあなたをサポートできる弊社の営業店舗にお問合せくださいませ。

- よく言われる住宅の断熱とは,なんでしょうか?

一般に住宅の断熱は,外断熱か内断熱といわれております。その違いを比較すると、

外断熱・・断熱材を柱の外側に施工 内断熱・・断熱材は柱に間に施工

建物全体で断熱材を包む 建物の構造材は断熱されない

防湿性が高い 構造材に湿気ができることもある

施工性がよく能率がでやすい 水道管、筋違いなどにより断熱されない部分あり

建築コストが割高 建築コストは一般的

となります。

これらの他に,工法では「高気密」「高断熱」「ペーパーバリア」「日射遮蔽」や空調の「全熱交換換気システム」「空調全館」「全面輻射冷暖房」「風の道」の原則をしっかりまもること並びに「炭の家」に象徴される健康住宅をめざすことが、とっても大切になります。

- 今の賃料をより安くするにはどうしたらよいですか?

住む側(借りる側)と貸す側の立場の違いを越えて、「広くて、安くて、超快適」な賃貸マンションが近くにあれば良いな・・と思われているはずです。地域によっては実現しているマンションもあります。入居者・地主さん・建設会社・金融機関が一体となる(トラストシステム)を利用しています。

今から約7~8年前から拡がりはじめたシステムです。アベノミクスで都心の地価が上昇し始めると、また都心部を中心に耐震性もよく永住型高級賃貸マンションとして拡がる可能性もでてきました。

現在の賃料を下げるには、賃貸借契約内容・お住まいのマンションの空き室状況・近隣の立地や実際の募集条件を考慮し、家主さんと賃下げ交渉するのも一つの方法です。お住まいのお近くにある住宅・不動産会社に気軽に相談されてはいかがでしょうか。各営業店舗の対応も今後の参考にされるとよいと思います。各営業店舗のスタッフには、専門知識を豊富に持っておられる方がおられます。あなたご自身のスタッフとして活用する発想も時には必要ではないでしょうか。

- 梅雨の時期にそろそろ差し掛かりますが,住まいが腐ると聞きました。どういうことでしょうか?

住まいの中には多くの箇所で木材が使われています。木材を長持ちさせるためには「腐らせないこと」が大切です。このことが,住まいを長持ちさせることにもつながります。

「木が腐る」という現象は,菌(腐朽菌)が木材に住み着いて木材の成分を分解することです。

腐朽菌の繁殖条件は①水分(湿度)②温度(適温)③酸素④栄養(木材)と言われ,これらの条件があうと,たちまち木は腐ってゆきます。なので梅雨の時期はそれらの環境が整う時期にもなります。住まいのなかで特に,床下や屋根裏は一年中腐朽菌が繁殖しやすい条件が整った環境にあります。

上記の①~④の中では,水と養分を断ち切るのが防止策の最大のポイントです。もちろん専門業者に頼んで住宅点検することは大切な手段です。無料点検等も行っておりますので,お気軽にご連絡ください。

- 安全な住宅と盛んに言われていますが,どのような観点で安全をとらえればよいでしょうか?

ご質問ありがとうございます。今回は家の中の安全というポイントでお話しいたします。

普段なにげなく暮らしている住居ですが,日常生活での危険な事故も起きています。例えば最も多い事故としては,2階から降りるときに足を滑らせての転落がほとんどですが,特に乳幼児や高齢者に多いようです。年齢に関わらず安心して住まえることをバリアフリーと言います。

バリアフリー住宅とは,床の段差をなくしたり,廊下の幅を広げたり,手すりを付けたりして,高齢者や障害者が日常生活するうえでの不便や不都合などの障壁を取り除いた住宅をいいます。具体的には

①段差をなくす②出入り口の幅を広くとる③手すりをつけるなどがあります。バリアフリー住宅は,通常の住宅よりも資金がかかります。現在三郷市では,平成19年1月1日以前から建っている貸家以外の住宅に対して,平成28年3月31日までにバリアフリー改修を行うと,固定資産税が3分の1減額される制度があります。住宅金融公庫や年金住宅融資のように優遇制度があるもを利用するのもよいかもしれません。是非,ご相談ください。

- 金利が高くなると賃貸より住宅購入の方がよいですか?

金利が上昇傾向にあるのと賃貸と住宅購入(ローン)とは別の観点で考えてみてはどうでしょう。

1)金利については現在変動金利で借りている場合と固定金利で借りている場合がありますが,

変動金利は上昇もすれば下降もします。金融機関が一方的に変更できます。変動金利で借りている方は,固定金利への切り替えが,今チャンスかもしれません。

2)賃貸か購入かの分岐点(考え方)は

①購入する際の年齢が一つの分岐点⇒住宅ローン35年と考えると分り易いですね。

②賃貸は支払う個人にとっては,全額相手の利益。

③ローンで購入すれば,利息は全額相手の利益,元本は自分の利益(将来の資産)。

④将来の自分のライフスタイルに合わせて,変更しやすいのは賃貸。

⑤家族と一緒に新しいマイホームという素敵な空間で過ごすという貴重な時間を共有するなら購入。

と様々な観点がありますので経済的合理性のみにとらわれず,お考えください。

吉川で賃貸物件・建売住宅をお探しならお問い合わせください。

賃貸アパート・賃貸マンション・貸家ほか賃貸・不動産情報のことなら松井産業株式会社 吉川店へお気軽にご相談ください。

埼玉県吉川市木売1-4-11 TEL:048-981-8530- 固定資産税って年々下がるのですか?仕組みを教えてください。

土地及び家屋につきましては、原則として、基準年度(3年ごと)に評価替えを行います。第2年度及び第3年度は、新たな評価は行わず、基準年度の価格を3年間据え置くこととされています。

家屋の評価方法は、評価の対象となった家屋と同一のものを新築する場合に必要な建築費をもとに経過年数による減価を行って求める再建築価格方式によるものとされています。土地の場合は、劣化などないので減額があるわけではありません。土地の値段が上がれば場合によっては、税金もあがることもあります。

建物は基本的に安くなって行きますがRC造のマンションと木造等の戸建てでは下がり方が違います。- 仮登記とは何ですか?

最終的な本登記を行うために書類の不足等があるなどの必要な要件を完備していない場合があります。仮登記は将来の本登記に備え順位を保全する目的で行う予備登記のことをいいます。

- 定期借家契約で中途解約になった場合残り期間の賃料は支払ってもらえるのですか?

Q.賃貸経営をしている者です。所有している戸建を仕事の都合で定期借家契約で貸しました。2年間の定期借家契約で通常より家賃を低めにして契約を結びましたが1年半経過した時点で借家人から解約したいという申し出がありました。残り半年分の賃料は支払ってもらうことはできるのでしょうか?

A.原則として契約期間途中で解約することはできませんが,床面積200㎡未満の居住用の定期借家契約の場合やむを得ない事情があれば契約期間の途中で解約することが可能です。やむを得ない事情とは転勤,療養,親族の介護など借家人が賃借建物を自己の生活の本拠として使用することが困難になる場合です。この場合借家人は残り期間の賃料を支払う義務はございません。

- 住宅ローンにおいて金融機関の貸出しの条件と制限内容はどうのようになっているのですか?

貸出しの金融機関によってローンは色々あります。借入方法は色々ありますが用途に合わせて利用するとよいと思います。貸出しの条件と制限も違います。

一般に住宅ローンは事業用の借入より低利で長期間借入ができます。同じ住宅ローンでも長期固定金利のフラット35と変動型一般住宅ローンはメリットが違います。

フラット35は長期間金利が変わりません。インフレになって金利が上昇する時は有利です。しかし頭金として自己資金が10%必要です。銀行の変動金利は将来金利が上昇する可能性があります。

「金利が上昇する」と長い間言われてきましたが過去10年間上がっていません(2013年2月)。使用用途に応じて最適な方法で借り入れてください。もちろん当社でもお手伝いいたします。

- 不動産会社が行う任意売却の実務とはどういったものなのですか?

不動産会社が行う任意売却の実務を見ていくと

第一に債務者・所有者の実態調査をすることからはじまります。利害関係人と債権額の確認をするために債務者へのヒアリングを行うのです。

第二に抵当不動産の現況調査です。対象物件の現況を正確に把握することは重要です。注意すべきポイントとしては①権利関係の実態調査②物件の市場性③対象物件の阻害要因(再建築不適格,既存不適格,境界紛争中,未登記物件等)があげられます。

第三に所有者・利害関係人の意思確認です。不動産会社にとって任意売却のポイントは適正価格の提示と債務者・債権者双方の意思をまとめることにあります。債務者にとって慣れ親しんだ家を手放すことは心情的につらいです。相手の心理を理解しながら納得して頂くことが大切です。また債権者には市場性に適性かつ納得いただける価格提示に努めることが重要です。

第四に買受人探しです。事前合意した売却物件に近い買受人を探す売却活動を行います。

第五は最終合意段階として売買契約締結にあたり債権者の最終合意を得なければなりません。複数の債権者が介在している場合は優先順位に合わせて配分案を作成する必要があります。

以上が非常に簡単ですが不動産会社が行う任意売却の実務の流れになります。

- 平成24年9月に国土交通省が平成25年度の税制改正要望事項を発表しました。現在自民党政権になってこの要望事項案が国会を通過するかわかりませんが平成25年度の住宅関連の国土交通省税制改正要望の主要項目と改正点の概要について教えてください

住宅関連の主要項目は

①住まいの質の向上と暮らしの安全・安心

②災害に強い国土・地域づくり

③公共交通の安全・安心

以上の3項目です。①住まいの質の向上と暮らしの安全・安心について以下の6つの税制施策が示されています。

1.消費税法改正法,3党合意等を踏まえた住宅の取得に係る税制措置及び財政措置を含めた総合的な対策

消費税率の引き上げに伴う一時の税負担の増加による影響を平準化および緩和する観点から消費税法改正法,関連閣議決定および三党合意を踏まえ中t飼うの取得について税制措置(国税・地方税)および財政措置を含めた総合的かつ十分な対策を講ずると明記されています。

2.住宅ローン減税の拡充

平成25年1年間の控除対象借入限度額引き上げ 2000万円→3000万円等。

住宅取得者が有する借入金額の最大シェアを占める2000万円~3000万円の借入金を引き続き住宅ローン減税の対象とするため平成25年の住宅ローン減税に係る控除対象借入限度額を引き上げるとしています。

3.住宅用家屋の所有権の保存登記等に係る登録免許税の特例措置の延長

保存登記 本則0.4%→0.15%,移転登記 本則2%→0.3%等の1年間延長

4.住宅の耐震改修等のリフォームをした場合の特例措置の拡充等

耐震改修が行われた既存住宅に係る固定資産税の特例措置の拡充(現行翌年1/2を減額→3年間1/2を減額)

バリアフリー及び省エネ改修に係る所得税の特例措置(改修費の10%を税額控除)の2年間延長及び拡充(蓄電池等の省エネ対象設備の追加)

バリアフリー及び省エネ改修に係る固定資産税の特例措置(翌年1/3を減額)の3年延長

5.中古住宅取得に係る税制

中古住宅取得に係る住宅ローン減税,登録免許税及び不動産取得税の特例措置の適用要件を合理化(既存住宅売買瑕疵保険加入を適用要件に追加)するとしています

6.サービス付き高齢者向け住宅供給促進税制の延長

サービス付き高齢者向け住宅供給促進税制の2年間延長

所得税・法人税 割増償却(5年間40%等)

固定資産税 新築後5年間2/3を減額

不動産取得税 課税標準から1200万円控除等(床面積30㎡以上)

- 2013年イシンホームスマートハウスの「減税」と「補助金」の最大活用法は何でしょうか?教えてください。

来年からは増税という言葉が大きなキーワードになります。しかしながら増税を嘆いているばかりでは物事は解決しません。スマートハウスだからできる減税情報をお伝えします。

①住宅ローン減税 2013年12月末までに入居

2013年居住で一般住宅の場合、最大200万円の減税措置が受けられます。年末のローン残高に応じて所得税の控除が受けられます。

②省エネ耐震住宅で贈与税の非課税措置

直系尊属からの資金贈与を受ける場合、住宅資金贈与の特例で1500万円+基礎控除110万円が非課税となります(贈与年2012年、2013年3月15日までに取得)

③不動産取得税の軽減 2015年3月末まで

不動産を取得すると、不動産取得税が課税されますが、条件を満たせば、軽減措置が受けられます

④固定資産税の軽減 2014年3月末まで

一定の条件を満たす新築家屋について、固定資産税が軽減されます

⑤印紙税の軽減 2013年3月末まで

土地契約の売買契約書、建設会社との工事請負契約書などを交わす際の印紙税が軽減されるものもあります。

⑥登録免許税の軽減 2014年3月末まで

土地や建物を取得する際の所有権登記や、住宅ローン借入時の登録免許税が、条件を満たせば軽減措置が受けられます

- マイホーム購入を検討しています。マイホームを購入するときにかかる税金はどういったものがあるのですか?

家や土地の購入は、生涯にそう何度もあるものではありません。物件の選択には、何度も足を運んで決断するように、家や土地にかかる税金についても事前にしっかりと勉強をし、できる限りの節税対策を講じて出費を最小限に抑えることが大切です。

家を買う時の税金は印紙税、登録免許税、消費税、不動産取得税などいろいろな税金があります。消費税は建物だけで土地にはかかりません。現在これらの税金には、お得な軽減措置を受けられる場合があります。

家を建てる時にかかる税金

印紙税・・・土地契約の売買契約など、契約を交わす際に契約書に印紙を貼りつける

登録免許税・・・土地・建物に登記する際に評価額に応じた金額を納税する

不動産取得税・・・不動産を持つときに一度だけ課される税金

消費税・・・建物を購入する際にかかる、土地にはかからない

贈与税・・・住宅を贈与により取得したり、住宅資金の贈与を受けたりした際に課される

家を建てた後にかかる税金

固定資産税・都市計画税・・・不動産を取得していると毎年課税される税金

住宅ローン控除・・・住宅ローン残高に応じて10年間の所得税(住民税)が軽くなる

例えば、土地だけ購入して保有している場合、固定資産税がかかりますが、家を建てると居住部分の割合に応じて軽減が受けれらます。

不動産を購入した際にかかる不動産取得税についても、住宅用土地については別途、軽減措置が講じられています。新築住宅については、床面積50㎡以上240㎡以下であれば、1,200万円が控除されます。住宅用土地は①4万5千円②土地1㎡の評価額×1/2×住宅の床面積の2倍(200㎡が限度)×3/100のいずれか多い方が控除されます。

家を建てた後にも税金はかかります。固定資産税・都市計画税は毎年納めなければいけない税金です。意外と忘れていて請求書が来てビックリする場合があるので、あらかじめ準備しておくとよいでしょう。

払うばかりでなく、還ってくる制度もあります。よく聞く住宅ローン控除というものです。どういう制度化というと、住宅ローンを組んだら所得税と住民税をいくらか返しますよ、という制度です。どのくらい還ってくるかは、年により異なりますが、今でしたら

ィ.住宅ローンの名義人が1年間に徴収された税金の金額

ロ. 各年の住宅ローン年末残高(限度額が上限)×1%

どちらか多い方の金額が還ってくる計算になります。軽減措置は決められた条件や期限があります。詳しくは営業担当者に聞いてみてください。マイホーム購入後の支払計画はこれらの金額も考慮して、しっかりとした資金計画をトータルで立てることをおすすめします。年収によっても違います。暗しくは住宅会社、または不動産会社に聞いてください。当社営業ももちろん答えられるよう教育してます。

- 建ぺい率、容積率とはなんですか?

建物を建てる地域によって、土地に対しての建物面積の制限があります。建ぺい率、容積率などです。

建ぺい率とは、住宅の規模に対する規制を示す基準のひとつで、敷地面積に対する建築面積の割合の

ことです。その敷地に対して、どれくらいの規模の建物が建てられるか、またどれくらいの空き地を

確保しなければならないかという割合のことで用途地域ごとに制限されています。

容積率とは、住宅の規模に対する規則を示す数値のひとつで、敷地面積に対する延床面積の割合のこと

です。用途地域と都市計画の指定によって、上限が定められています。概略で理解されておけば良い

と思います。

- 物件所在地は一般の住居表示と違うのはどうしてですか?

不動産の所在地の表し方には、登記地番と住居表示があります。

通常の住居表示の番号は建物につけられていますが、地番は1筆の土地ごとにつけられています。 その不動産の所有者が誰かあるいは抵当権があるかどうかなどは登記簿を見なければ分かりません。なので、広告や売買契約書に記載されるのは登記地番になっています。- 共益費とは?

マンション、アパート、ビルなどを維持管理していく上で必要な費用。共用部(廊下やエントランス)の電気代や清掃費、エレベーター・貯水槽・浄化槽などの管理費・その他小修繕にかかる費用にあたります。

- 何ヶ月位前から物件探しを始めるのが良いですか?

通常、住宅探しであれば、解約予告が1ヶ月前予告となっておりますので、少なくとも2~3ヶ月前位がベストです。

学生さんの場合は、推薦等で既に入学が決まってらっしゃる方達は年内(12月中)に物件を押さえてしまいます。

これから御結婚される方達は、やはり皆さん春先に挙式を挙げられる方が多いので、春先が集中しております。

2月・3月は繁忙期ですが、ここ数年繁忙期が前倒しになってきている傾向にあります。- 火災保険はどうして加入するのですか?どの様な保険に加入するのですか?

保険は、入居者が失火してしまったり、水漏れを起こし、他の入居者や大家さんに迷惑をかけてしまったときの損害賠償に対する保険が基本です。金額は、保険会社・保険内容・保険金額限度や、物件の構造、広さによっても異なります。

※このホームページは、各保険の概要について紹介しており、特定の保険会社や商品名のない記載は一般的な保険契約に関する説明です。取扱商品、各保険の名称や補償内容は引受保険会社によって異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。ご不明な点等がある場合には、松井産業代理店までお問い合わせください。

- 連帯保証人に決まりはありますか?

一般的には親族(3親等)です。どうしてもいない場合は連帯保証人不要制度を取り扱うところもあります。

- 間取図などにある略語の意味を教えてください。

よく使用されている略語は以下のようなものがあります。

L:リビング

CL:クローゼット

D:ダイニング

WIC:ウォークインクロ-ゼット

K:キッチン

UB:ユニットバス

S:サービスルーム/納戸

P.S:パイプスペース

1R:ワンルーム

MB:メーターボックス- 広告などに「駅から徒歩何分」などと表示されていますが、所要時間は、どのような規準で決めているのですか?

-

不動産広告の所要時間は、道路距離80メートルを単純に1分として計算しています。1分未満の端数は切り上げて表示し、坂道、階段、歩道橋、信号待ちなどの時間は考慮していません。

- 面積の1坪って、どの位の広さ?

「坪(つぼ)」は尺貫法による面積の単位で、1辺が6尺(=1間[ケン]=約1.8182m)の正方形の面積が1坪です。

また1坪は、一般的におよそ2畳(たたみ2枚分)の広さにあたります。

現在1尺は「10/33メートル」と定められていますので、1坪=(10/33×6)×(10/33×6)=約3.305785平方メートル

となります。

したがって、「平方メートル」表記されている 土地などの面積を「坪」に換算するには、「○○㎡÷3.305785」または「○○㎡×0.3025」

として計算することができます。

また逆に、「坪」表記されている土地などの面積を「平方メートル」に換算するには、「○○坪×3.305785」または「○○坪÷0.3025」

とすれば計算することができます。

")

")

")

")

")

")

{kind=link}