リフォーム費用もローンで可能ですか?

金融機関の窓口で相談するまえに、確認しておいてください。

今、注目の中古×リフォーム。築古の物件を割安で購入し、住空間を自分の思いどおりにフルリフォームしようと考えている人は、物件費用とリフォーム費用を低金利の住宅ローンで、まとめて借りるのがおトク。ただそのためには、早めに依頼するリフォーム会社を見つけなければなりません。

その理由は、物件費用は住宅ローンでまかない、リフォームは現金か金利の高いリフォームローンで、というのがこれまでのパターン。というのも、リフォーム費用もまとめて借りられるローン商品を取り扱う金融機関が少なかったため、一括でローンを借りることがこれまでは難しかったからです。ところが最近は大手都市銀行でも物件費用+リフォーム費用を、一本の住宅ローンで借りられるケースが増えています。

リフォーム費用も住宅ローンで借りる一番のメリットは、金利の低さと返済期間を長く設定できる点です。まず返済期間は、リフォームローンの場合最長10年あるいは15年程度が多く、住宅ローンは最長35年が一般的。金利は、住宅ローンは固定20年以上の場合2%台で借りられるケースが多く、リフォームローンは固定10年以上になると4%台~5%というケースが多くなります。利息が少ない住宅ローンは、それだけ毎月の返済負担も軽くなります。とくに教育費などがかかる時期に返済を続ける場合、毎月返済額を少しでも減らしたいと思うのは当然ですね。ローンの選択肢が増えたのは喜ばしいところです。

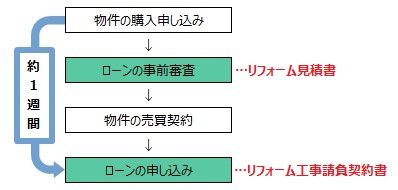

メリットの大きい住宅ローンですが、物件費用+リフォーム費用を一本化する際に気をつけなければならないことがあります。通常、物件が見つかると、売主に対して購入申し込みを行いますが、その時点でローンの事前審査も申し込むことになります。その際、リフォームの見積書も必要なのです。さらに、売買契約を行い、ローンの申し込みをする際には工事請負契約書も必要になることがあります。

購入申し込みから売買契約を結ぶまでに、およそ「1週間程度」しかないのが一般的です。購入申し込みはまだ本契約ではなく、物件をほかの人に売らないよう押さえることなので、売主としてはその間キャンセルになるリスクをともなうため、契約までの期間を長くとりたくないという事情があります。

買主がこの間に見積書や工事請負契約を結ばなければならないとしたら、このときまでに依頼するリフォーム会社が決まっていなければ、数日間で依頼先を決めて、見積もりをもらい、契約に至るのはきわめて難ことになりかねません。

【図】物件決定からローンの申し込みまでの流れ

住宅ローンの申し込みまでに工事請負契約を済ませるためには、物件探しと同時にリフォーム会社探しもしなければ、間に合わないということが理解していただけましたでしょうか。そのためには早くからインターネットや専門誌で多くの情報に触れておき、そうして、漠然とこんな感じの空間に住みたいなというイメージが湧いてきたら、次はリフォーム会社にアプローチしてみてください。実際に会って話を聞いてみないと、始まりません。

そのためには電話をしたり、メールを出したりするなど、やりやすい方法を選べばよいのですが、案外アプローチしやすいのが、相談会や現場見学会などのイベントに参加する方法です。そこに行けば、自分が聞きたいと思っていたことも聞けるし、いろいろな提案をしてもらえます。その中から自分の希望を叶えてくれそうな会社を選びましょう。早くから、これはという会社が見つかれば、物件の内覧に同行してもらい、アドバイスを受けることもできるようになり、物件探しにもメリットがあります。おうちの情報館・リフォーム館に是非お問合せください。